Si ofreces tus servicios profesionales a personas que residen en el extranjero, en este artículo te traigo un tutorial para que aprendas a emitir recibo por honorarios mediante SUNAT.

Lo primero que debes hacer, es tener tu tu RUC vigente y tu clave sol, porque es lo que vas a necesitar para ingresar a la página de SUNAT.

Para poder emitir el recibo, debes entrar con tu RUC, usuario y contraseña, o simplemente con tu DNI y tu contraseña.

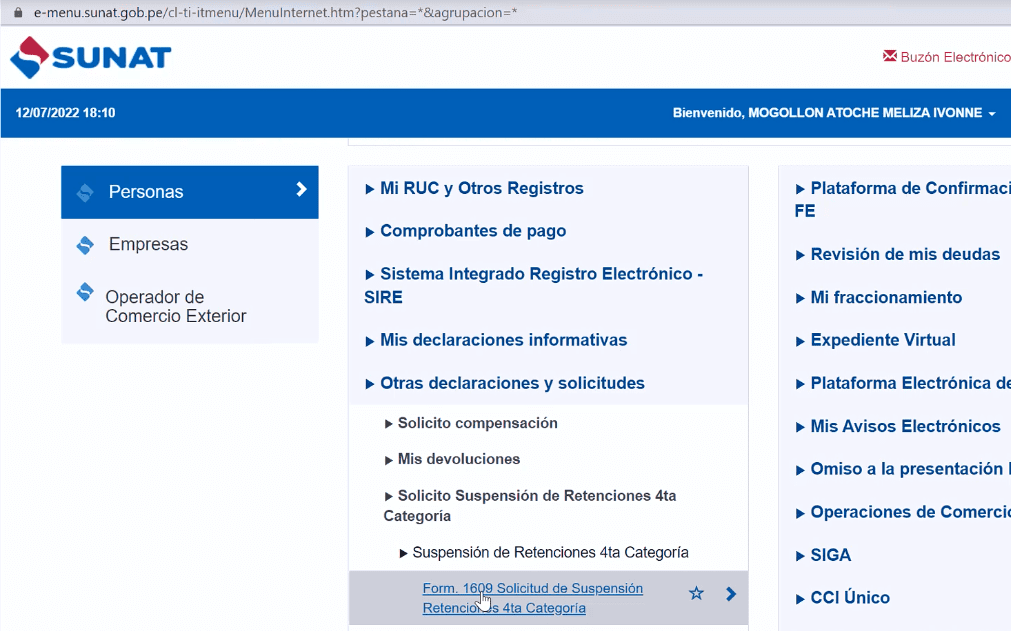

Una vez que has accedido al dashboard o la pantalla principal, hay dos detalles que quiero que tengas en cuenta. Puedes solicitar la suspensión de renta de cuarta, si es que tus ingresos no son superiores a S/3.354 mensuales o si no emites recibos por honorarios superiores a S/1.500.

Esa solicitud la puedes hacer seleccionando otras declaraciones y solicitudes › solicito suspensión de retenciones de 4ta categoría › formulario 1609.

En caso de que hayas excedido los límites que te mencioné, automáticamente el sistema te va a permitir generar las retenciones. Si no haces esta solicitud y no superas los montos, vas a estar obligado a presentar declaraciones y pagar impuestos mensualmente.

Por eso es importante que realices esa solicitud de suspensión.

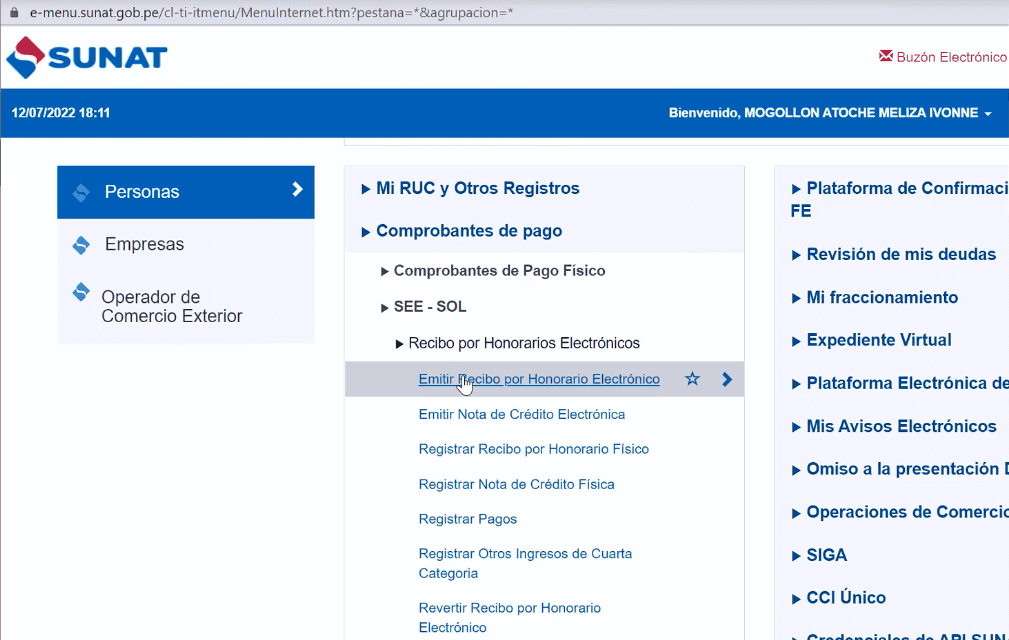

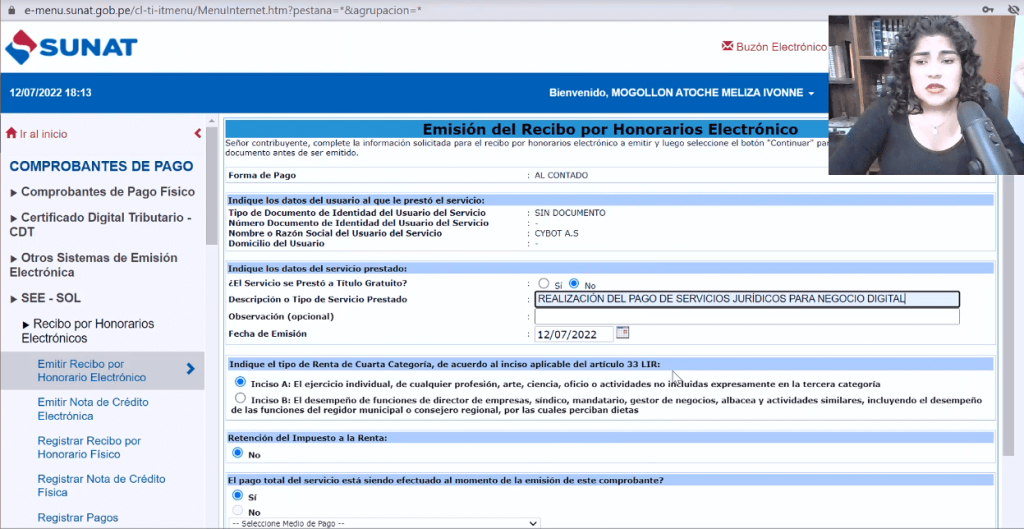

Ahora bien, para emitir los recibos, debes ir a comprobantes de pago › SEE-SOL › Recibo por honorarios electrónicos › Emitir recibo por honorario electrónico.

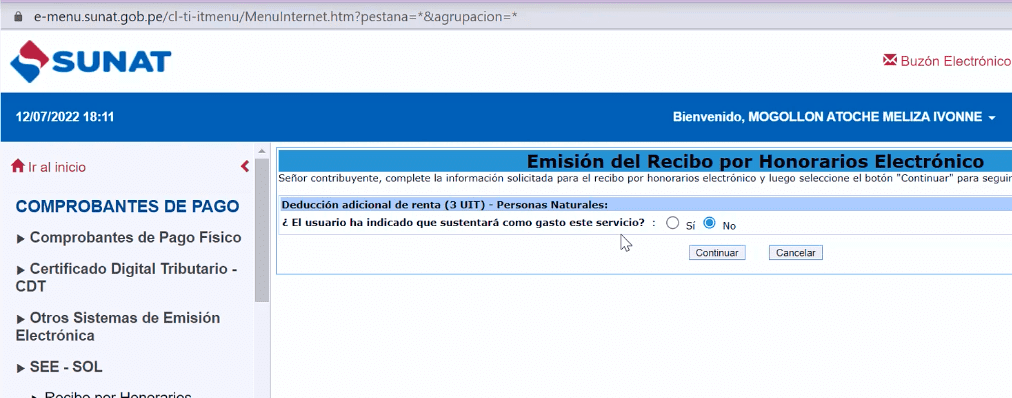

Al ser un comprobante que irá al extranjero, en la casilla de «el usuario ha indicado que sustentará como gasto este servicio» seleccionamos NO.

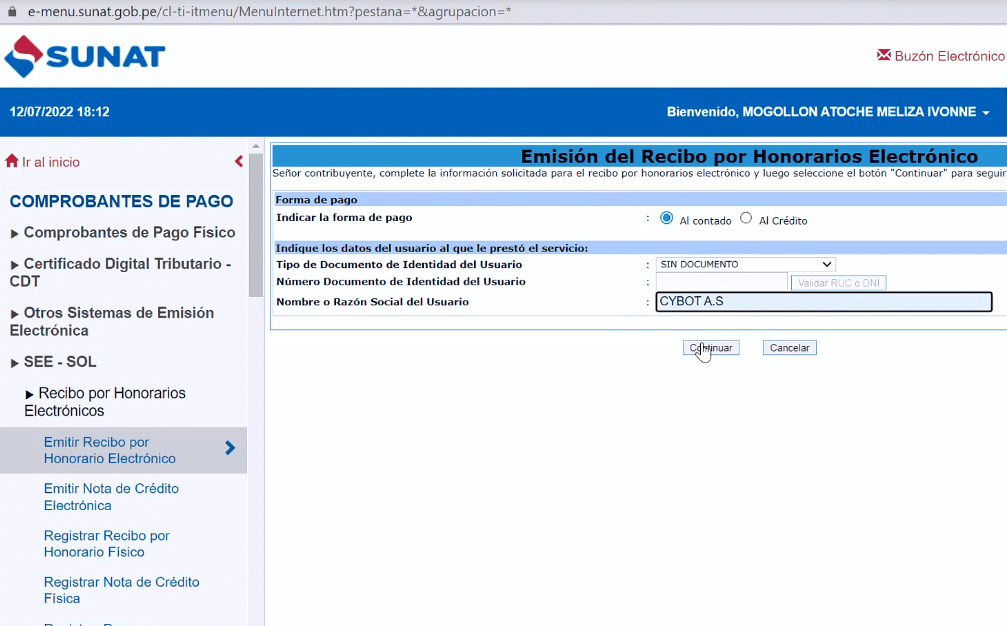

La forma de pago dependerá de tu caso puntual. Puede ser al contado o al crédito.

En este apartado de los datos del usuario, tienes la posibilidad de emitir el recibo sin documento, para sólo colocar el nombre de la empresa y nada más.

Una vez que hayas rellenado esas casillas, le das continuar y te aparecerá otra serie de casillas que debes completar.

En la casilla de «¿el servicio se prestó a título gratuito?» debes seleccionar NO.

Debes indicar una descripción de la prestación del servicio, que dependerá del servicio que hayas prestado.

Ahora, en la parte que indica el tipo de renta de cuarta categoría, debes elegir el Inciso A, debido a que se trata de servicios profesionales independiente.

En cuanto a la casilla del pago total del servicio, dependerá de tu caso. En caso de que el pago se haya efectuado al momento de hacer el comprobante, seleccionas SÍ y eliges un medio de pago dentro de las opciones que presenta SUNAT.

Lo siguiente que harás, será seleccionar la moneda, que dependerá de cada caso. Por último, le das continuar y verás el borrador del recibo.

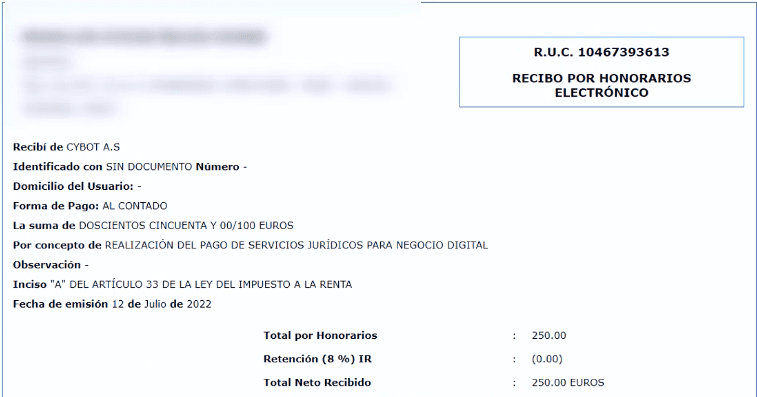

Para que surta su efecto, debes darle en emitir recibo.

De esa manera, tendrás tu recibo por honorarios listo.

Lo bueno se comparte: Ahora cuéntales a tus seguidores, para que sepan cómo se emite un recibo por honorarios al extranjero. Clic para Tuitear

Tip extra:

Cuando uno emite recibos por ingresos del extranjero, debes tener en cuenta que hay convenios para evitar la doble imposición tributaria. Son países que han suscrito un convenio con la finalidad de no cobrar impuestos en ambos países, a la misma persona por la misma transacción.

Los países con los que Perú tiene este convenio son:

- Chile.

- Canadá.

- Brasil.

- México.

- República de Corea.

- Suiza.

- Portugal.

- Comunidad Andina (Bolivia, Colombia, Ecuador y Perú)

- Japón.

Además, existen otros convenios. Perú pertenece a la OCDE, Organización para la Cooperación y el Desarrollo Económicos, cuyos miembros están comprometidos a proporcionar información bancaria a los Estados que forman parte de la organización.

En ese sentido, si Perú solicita información bancaria a un país que pertenezca a la OCDE, ese país debe entregársela. Por eso, no sirve de nada pensar que si tienes cuentas en el extranjero, no te van a exigir impuestos.